U 2023. godini, Hrvatska je napravila veliki korak prema ekonomskoj integraciji s Europom - zamijenila je svoju kunu eurom. Ova promjena, više je od pukog financijskog manevra, odražava Hrvatsku koja se okreće prema budućnosti grleći nove mogućnosti i izazove. Uvođenje eura nije samo ekonomska odluka, već i potez koji odražava težnju Hrvatske za jačim vezama s ostatkom Europe.

Kroz ovaj istraživački projekt istražujemo kako je ova promjena valute utjecala na sve nas, od običnih građana pa do snažnih poduzetnika. Pričamo o prilagodbi, o izazovima s kojima smo se suočavali, ali i o novim prilikama koje su se otvorile.

Ovo istraživanje nije samo o ciframa i ekonomskim predviđanjima. To je priča o Hrvatskoj koja se prilagođava globalnoj ekonomiji, o malim poduzećima koja pronalaze nove puteve za rast, i o obiteljima koje se prilagođavaju novoj valuti u svom dnevnom životu.

Kroz uvođenje eura, Hrvatska se otvara prema Europi, a ovaj rad prati taj put od samog početka, pružajući uvid u realne promjene, izazove i prilike koje prati ovaj značajan trenutak u suvremenoj hrvatskoj povijesti.

Uvođenje eura u Hrvatskoj 1. siječnja 2023. godine predstavlja važan korak u integraciji zemlje u europski ekonomski prostor. Proces je započeo ispunjavanjem strogo definiranih ekonomskih kriterija, uključujući stabilnost cijena i održivost javnih financija. Kroz pažljivo planiranje i suradnju s europskim institucijama, Hrvatska je uspješno prešla na euro, donoseći brojne prednosti za svoje građane i gospodarstvo.

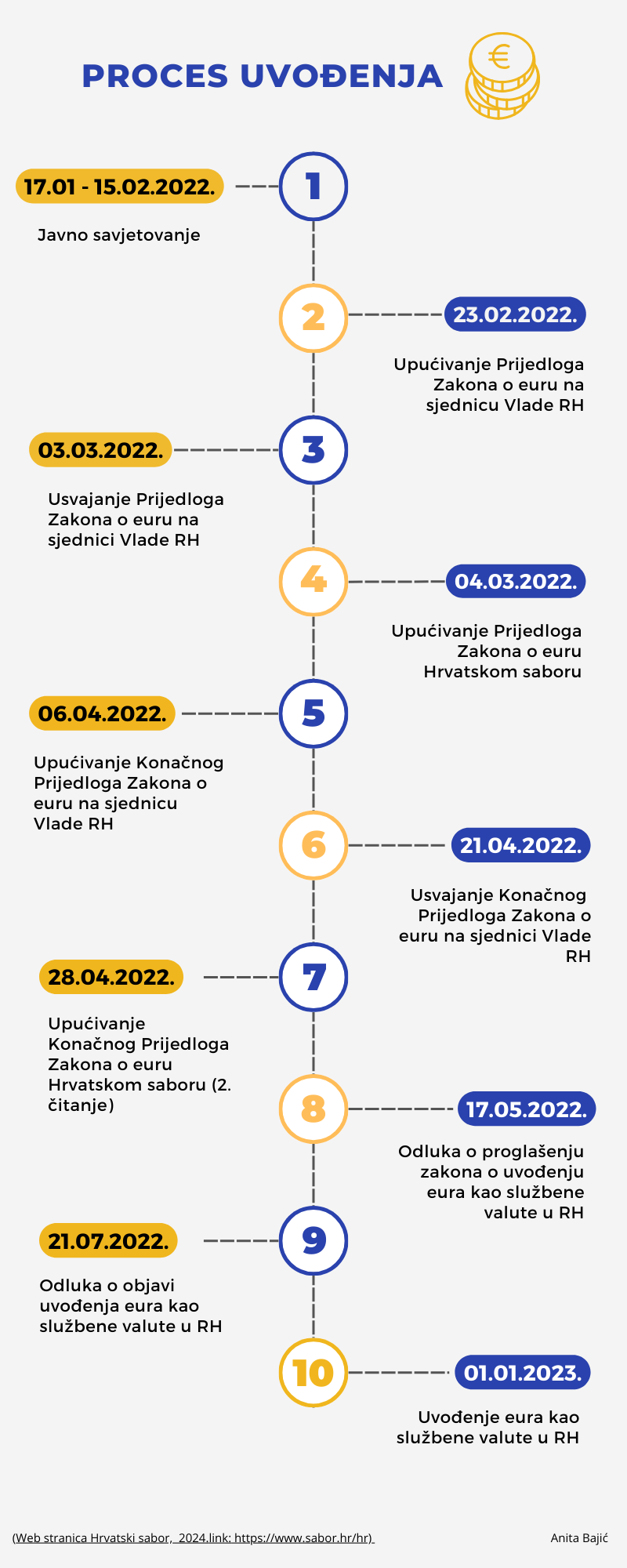

Ova vremenska linija detaljno prikazuje postupak usvajanja i implementacije zakona o uvođenju eura u Hrvatskoj, počevši od javnog savjetovanja, preko usvajanja prijedloga zakona na sjednicama Vlade i Sabora, do konačne odluke o uvođenju eura kao službene valute. Proces je započeo Javnim savjetovanjem koje je trajalo od 17. siječnja do 15. veljače 2022. godine. Zatim je 23. veljače 2022. Prijedlog Zakona o euru upućen na sjednicu Vlade Republike Hrvatske, a već 3. ožujka 2022. Vlada je usvojila Prijedlog Zakona. Sljedeći korak bio je upućivanje Prijedloga Zakona o euru u Hrvatski sabor 4. ožujka 2022. Nakon toga, 6. travnja 2022., konačni Prijedlog Zakona ponovno je upućen na sjednicu Vlade, koja ga je usvojila 21. travnja 2022. Konačni Prijedlog zakona zatim je poslan Hrvatskom saboru na drugo čitanje 28. travnja 2022. Sabor je 17. svibnja 2022. donio odluku o proglašenju Zakona o Uvođenju eura kao službene valute u Hrvatskoj. Odluka o objavi uvođenja eura donesena je 21. srpnja 2022., a euro je službeno uveden kao valuta 1. siječnja 2023. godine.

Ekonomija pod Pritiskom: Što Se Događa s Cijenama u Hrvatskoj Tijekom Inflacije i Prelaska na Euro?

Ključne promjene u cijenama

- Bijela riža: Zabilježen je postupni porast od rujna 2022. (3.49 EUR) do svibnja 2023. (3.78 EUR), s blagim padom na kraju perioda. Uvođenje eura može biti faktor koji je utjecao na povećanje cijene tijekom 2023. godine, ali i inflacijski pritisci zbog povećanih troškova proizvodnje.

- Tjestenina: Cijene su oscilirale, počevši od 1.63 EUR, dostižući vrhunac od 1.81 EUR u srpnju 2023., što odražava promjenjivu dinamiku troškova sirovina. Fluktuacije mogu biti dodatno pogoršane inflacijom i početnim prilagodbama nakon uvođenja eura.

- Kruh: Izuzetno stabilne cijene, od 1.58 EUR do 1.68 EUR. Stabilnost može biti rezultat efikasne lokalne proizvodnje i potencijalnih vladinih intervencija u cijene osnovnih namirnica tijekom perioda inflacije.

- Pile: Cijene su ostale u uskom rasponu (3.21 EUR - 3.26 EUR), što ukazuje na stabilnu ponudu i potražnju, čak i u kontekstu inflacije. Održavanje stabilnih cijena piletine može također odražavati strateške odluke u lancu opskrbe i distribuciji.

- Inflacija: Generalni porast cijena kroz 2023. može biti povezan s inflacijom, koja povećava troškove proizvodnje i životnih troškova. Posebno je izražen utjecaj na proizvode poput riže i tjestenine, gdje su globalni faktori izuzetno važni.

- Uvođenje Eura: Prelazak na euro može objasniti neke od zaokruživanja cijena u prvim mjesecima 2023., što se može vidjeti u blagim povećanjima cijena čak i kada inflacijski pritisci nisu bili izraženi.

- Sezonske varijacije: Proizvodi poput jaja i maslaca pokazuju izražene sezonske varijacije. Na primjer, cijene jaja mogu rasti oko Uskrsa, dok maslac može biti skuplji tijekom zimskih mjeseci zbog povećane potražnje za pekarskim proizvodima.

- Utjecaj globalnih događaja: Promjene u cijenama tjestenine i bijele riže mogu reflektirati utjecaje globalnih ekonomskih i političkih događaja, kao što su trgovinski sporovi ili klimatski uvjeti koji utječu na poljoprivrednu proizvodnju.

Proizvodi s izraženijim uzlaznim trendovima

Proizvodi s relativno stabilnim cijenama

- 1. Krema za lice

- Raspon cijena: Od 8.19 EUR u studenom 2022. do 8.99 EUR u listopadu 2023.

- Analiza: Krema za lice pokazuje najveći porast cijena među svim analiziranim proizvodima, s kontinuiranim uzlaznim trendom. Povećanje može biti rezultat povećanih troškova proizvodnje, potencijalno povezanih s cijenama sirovina, kao i promjena u potražnji, možda zbog povećane svijesti o skincare proizvodima.

- 2. Šampon za kosu

- Raspon cijena: Od 3.45 EUR u listopadu 2022. do 3.78 EUR u rujnu 2023.

- Analiza: Šampon za kosu također pokazuje znatan porast cijena. Trend rasta može biti uzrokovan inflatornim pritiscima, povećanjem cijena sastojaka, ili promjenama u marketinškim i distribucijskim strategijama koje ciljaju na premium segment tržišta.

Proizvodi s relativno stabilnim cijenama

- 1. Tekući sapun, s pumpicom

- Raspon cijena: Od 2.37 EUR u prosincu 2023. do 2.60 EUR u prosincu 2022.

- Analiza: Cijene tekućeg sapuna pokazale su relativnu stabilnost s blagim porastom prema kraju promatranog perioda. Stabilnost cijena može ukazivati na efikasne proizvodne procese i stabilnu potražnju, kao i na konkurentno tržište gdje su velike promjene cijena manje učestale.

- 2. Tekući deterdžent za ručno pranje posuđa

- Raspon cijena: Od 1.79 EUR u rujnu 2022. do 1.95 EUR u listopadu 2023.

- Analiza: Tekući deterdžent za ručno pranje posuđa pokazuje sličnu stabilnost s blagim porastom cijena. Ovaj trend može biti pokazatelj kontinuirane ravnoteže između ponude i potražnje te mogućih učinaka inflacije koji su umjereni uspješnim upravljanjem troškova.

Najveće promjene cijena:

Ostale usluge s promjenama cijena:

- 1. Ulaznica za bazen: Ova usluga je zabilježila najveći porast cijena od 22.26% kroz analizirano razdoblje. Promjena cijena može se pripisati povećanju operativnih troškova, uključujući troškove energije i vode, kao i potrebu za održavanjem bazenskih postrojenja sukladno strožim standardima. Također, povećana potražnja tijekom toplijih mjeseci mogla je dodatno potaknuti rast cijena.

- 2. Redovni godišnji servis plinskog bojlera: Ova usluga pokazala je najveću prosječnu mjesečnu promjenu cijene, koja iznosi 0.273 EUR. Promjene su vjerojatno rezultat fluktuacija cijena dijelova i materijala, što je izravno povezano s promjenama u cijenama na globalnom tržištu. Dodatno, ova usluga zahtijeva stručnu radnu snagu čiji su troškovi također podložni promjenama.

- 1. Kemijsko čišćenje košulja: Zabilježeno je najmanje promjena cijena, s vrlo niskom volatilnošću (0.029). Ova usluga je pokazala izniman stupanj stabilnosti, što ukazuje na stabilne operativne troškove i manje izloženosti inflatornim pritiscima. Očito je da su troškovi sirovina i rada ostali relativno konstantni, doprinoseći stabilnosti cijena.

Ostale usluge s promjenama cijena:

- 1. Teretana, mjesečna članarina: Ova usluga pokazuje umjerene mjesečne promjene cijena. Fluktuacije mogu biti posljedica promjena u cijenama najma prostora i troškova održavanja opreme, kao i promjena u ponudi i potražnji vezanoj za novogodišnje odluke o povećanju tjelesne aktivnosti.

- 2. Klasična masaža cijelog tijela: Promjene cijena u ovoj kategoriji usluga mogu biti povezane s troškovima najma prostora i plaćama stručnog osoblja, što može oscilirati s promjenama na tržištu rada i općom ekonomskom klimom.

- 3. Ulaznice za kino i kazalište: Ove usluge pokazuju srednje promjene u cijenama. Promjene u cijenama mogu odražavati varijacije u troškovima produkcije i autorskim pravima, kao i promjene u potrošačkim navikama koje su se možda promijenile zbog socijalnih i ekonomskih faktora.

Novo doba turizma:

Kako je euro pokrenuo turistički val u Hrvatskoj?

Graf 1: Broj dolazaka turista u RH u razdoblju 2019 - 2023. godine

- Pregled dolazaka po mjesecima:

- Siječanj-Veljača: U svim godinama, broj dolazaka je relativno nizak. Nakon uvođenja eura 2023. godine, primjetan je porast broja dolazaka u siječnju i veljači u odnosu na prethodne godine.

- Ožujak-Travanj: Porast broja dolazaka je primjetan u 2023. godini, što može ukazivati na povećano povjerenje turista u stabilnost i atraktivnost Hrvatske kao destinacije s eurom kao službenom valutom.

- Svibanj-Lipanj: U ovim mjesecima broj dolazaka značajno raste u 2023. godini, što može biti djelomično posljedica uvođenja eura, olakšavajući turistima iz eurozone putovanja i transakcije.

- Srpanj-Kolovoz: Srpanj i kolovoz 2023. godine pokazuju vrlo visok broj dolazaka, što može sugerirati dodatnu atraktivnost Hrvatske kao destinacije unutar eurozone.

- Rujan-Listopad: Nastavlja se visok broj dolazaka u 2023. godini, s trendom stabilizacije i povratka turista.

- Studeni-Prosinac: Broj dolazaka se smanjuje, ali je u 2023. godini viši u odnosu na prethodne godine, što može biti posljedica lakše dostupnosti i povoljnijih uvjeta putovanja unutar eurozone.

Graf 2: Broj noćenja turista u RH u razdoblju 2019 - 2023. godine

Povezanost s uvođenjem eura:

Grafovi jasno pokazuju pozitivan trend u broju dolazaka i noćenja turista u 2023. godini, što se može povezati s uvođenjem eura kao faktora koji je olakšao i potaknuo turističke aktivnosti. Uvođenje eura može se smatrati jednim od ključnih elemenata koji su doprinijeli oporavku i rastu turističkog sektora u Hrvatskoj.

- Pregled noćenja po mjesecima:

- Siječanj-Veljača: U 2023. godini broj noćenja je viši nego prethodnih godina, što ukazuje na pozitivan početak godine nakon uvođenja eura.

- Ožujak-Travanj: Broj noćenja raste u 2023. godini, što može biti povezano s povećanim interesom turista iz eurozone koji sada mogu lakše putovati i obavljati transakcije.

- Svibanj-Lipanj: Broj noćenja značajno raste u 2023. godini, što ukazuje na dobar početak turističke sezone. Euro može biti faktor koji je olakšao planiranje i izvršavanje putovanja.

- Srpanj-Kolovoz: Vrhunac turističke sezone pokazuje vrlo visok broj noćenja u 2023. godini, sugerirajući da je uvođenje eura doprinijelo povećanoj atraktivnosti Hrvatske kao turističke destinacije.

- Rujan-Listopad: Održava se visok broj noćenja u 2023. godini, s pozitivnim trendom koji ukazuje na stabilnu sezonu.

- Studeni-Prosinac: Iako se broj noćenja smanjuje, u 2023. godini je viši nego prethodnih godina, što može biti povezano s povećanom pristupačnošću i sigurnošću putovanja unutar eurozone.

Povezanost s uvođenjem eura:

- Povećana atraktivnost i pristupačnost:

- Uvođenje eura može biti značajan faktor koji je povećao atraktivnost Hrvatske kao turističke destinacije, posebno za posjetitelje iz eurozone koji sada ne moraju mijenjati valutu i mogu lakše planirati putovanja.

- Povećano povjerenje turista:

- Stabilnost koju pruža euro može povećati povjerenje turista u Hrvatsku kao destinaciju, što se može vidjeti u povećanom broju dolazaka i noćenja nakon uvođenja eura.

- Jednostavnije transakcije:

- Turisti iz eurozone mogu lakše obavljati financijske transakcije, što može doprinijeti duljim boravcima i većem broju noćenja.

- Makroekonomska stabilnost:

- Uvođenje eura može signalizirati makroekonomsku stabilnost Hrvatske, što može dodatno privući turiste i potaknuti povratak onih koji su možda bili nesigurni zbog valutnih rizika.

Grafovi jasno pokazuju pozitivan trend u broju dolazaka i noćenja turista u 2023. godini, što se može povezati s uvođenjem eura kao faktora koji je olakšao i potaknuo turističke aktivnosti. Uvođenje eura može se smatrati jednim od ključnih elemenata koji su doprinijeli oporavku i rastu turističkog sektora u Hrvatskoj.

Hrvatska pod Povećalom javnosti: Kako Inflacija i Euro Utječu na Novog Člana EU?

Ovaj izvještaj analizira stope inflacije u zemljama Europske unije i Europskog gospodarskog prostora u razdoblju od siječnja 2021. do siječnja 2024. godine. Poseban naglasak stavljen je na Hrvatsku, koja je postala članica EU 2023. godine te se njena inflacija uspoređuje s drugim zemljama i kategorijama. Analiza se temelji na mjesečnim podacima o inflaciji koji su prikupljeni za svaku zemlju. Izračunata je prosječna stopa inflacije za svaku zemlju tijekom promatranog perioda. Također su identificirane najviše i najniže stope inflacije, kao i zemlje s najvišim i najnižim prosječnim stopama.

Rezultati

1. Prosječne stope inflacije po kategorijama:

2. Analiza pojedinih zemalja

Rezultati

1. Prosječne stope inflacije po kategorijama:

- Članice Eurozone (DA): Prosječna inflacija iznosi 6.32%.

- Nečlanice Eurozone (NE): Prosječna inflacija iznosi 7.72%.

- Zemlje članice Eurozone od 2023.: Hrvatska ima prosječnu inflaciju od 7.40%, što je usporedivo s nečlanicama.

- Isključivo članice EEA: Prosječna inflacija iznosi 5.60%, što je najniža prosječna stopa među kategorijama.

2. Analiza pojedinih zemalja

- Švicarska - Primjer stabilnosti

- Prosječna inflacija: Najniža u promatranom uzorku.

- Ekonomski kontekst: Švicarska je poznata po svojoj stabilnoj monetarnoj politici i niskoj inflaciji. Ovo se odražava i u promatranom periodu, gdje Švicarska kontinuirano održava jednu od najnižih stopa inflacije u Europi, što doprinosi njezinoj percepciji kao sigurne ekonomske luke.

- Mađarska - Izazovi Visoke Inflacije

- Prosječna inflacija: Najviša u promatranom uzorku.

- Ekonomski kontekst: Mađarska se suočava s ekonomskim izazovima koji uključuju visoku stopu inflacije, što može biti povezano s unutarnjim fiskalnim politikama i globalnim ekonomskim pritiscima. Ovo stavlja pritisak na domaću kupovnu moć i zahtijeva pažljivu monetarnu regulaciju.

- Hrvatska - Novi član eurozone s ekonomskim izazovima

- Prosječna inflacija: Slična onoj u zemljama koje nisu članice EU.

- Ekonomski kontekst: Kao novi član EU i eurozone, Hrvatska se prilagođava ekonomskim politikama i standardima Unije. Visoka stopa inflacije ukazuje na tekuće izazove, uključujući pritiske povezane s tranzicijom i integracijom u jedinstveno tržište.

- Norveška - Stabilnost unutar EEA

- Prosječna inflacija: Niža u usporedbi s EU zemljama.

- Ekonomski kontekst: Kao članica EEA, ali ne i EU, Norveška pokazuje kako fleksibilniji pristup može pridonijeti nižim stopama inflacije. Norveška koristi svoje bogate prirodne resurse i snažne regulatorne okvire kako bi održala ekonomsku stabilnost.

Studenti Zagreba na Udaru Inflacije: Kako Uvođenje Eura Mijenja Njihov Svakodnevni Život?

Anketa pod nazivom "Anketa o utjecaju uvođenja eura na život studenata u Zagrebu" provodi se kako bi se dubinski istražilo kako adaptacija na euro kao službenu valutu utječe na ekonomske i svakodnevne segmente života studentske populacije. Anketu su proveli autori ovog članka Marin Jerković i Anita Bajić, studenti novinarstva na Fakultetu političkih znanosti u Zagrebu, putem online upitnika u periodu od ožujka 2024. do svibnja 2024. Anketa se sastoji od 27 detaljno formuliranih pitanja koja obuhvaćaju demografske informacije, uključujući spol, fakultet i smjer, te trajanje studiranja u Zagrebu. Anketa detaljno ispituje stambene uvjete kao što su lokacija stanovanja, mjesečni troškovi smještaja, veličina stanova te period najma. Osim toga, istraživanje se osvrće na potrošačke navike studenata, poput učestalosti kupnje hrane i financijskog opterećenja koje te kupnje predstavljaju. Važan segment ankete posvećen je prilagodbi na euro, uključujući ocjenu promjena u cijenama te kako inflacija utječe na mjesečnu potrošnju ispitanika. Anketa također traži povratne informacije o emocionalnom odnosu studenata prema zamjeni nacionalne valute kunom s eurom. Cilj ove analize je prikupiti i sintetizirati podatke koji će omogućiti detaljan uvid u kako promjene valute utječu na financijsko ponašanje i adaptaciju studenata. Rezultati će pridonijeti boljem razumijevanju socioekonomskih promjena koje donosi uvođenje eura, s posebnim fokusom na mlade ljude u urbanom okruženju Zagreba. Anketom su sakupljeni podatci od 50 ispitanika, otkrivajući raznolikost studijskih predanosti i demografske složenosti. U demografskoj distribuciji ispitanika, žene čine većinu sa 66% (33 ispitanice), dok muškarci predstavljaju 34% (17 ispitanika).

Stambeni izbori studenata u Zagrebu: Gdje žive i koliko troše?

Analiza stambenog pitanja među studentima u Zagrebu otkriva značajne razlike u vrsti smještaja i povezanim financijskim opterećenjima. Anketa provedena među studentima različitih fakulteta daje uvid u trenutne stambene navike i financijske obaveze proizašle iz izbora smještaja. Većina studenata, njih 34%, živi kod kuće u Zagrebu, ne snoseći dodatne troškove za smještaj, dok 26% dijeli stan s cimerima kao način smanjenja troškova. Studentski i đački domovi su izbor za 24% studenata, nudeći pristupačniju opciju, a samo 16% živi samostalno u stanu, što obično povlači veće troškove.

Što se tiče mjesečnih izdataka, 30% studenata ne troši ništa na smještaj. Od onih koji plaćaju najam, 20% izdvaja do 100 eura, 16% između 100 i 200 eura, a 12% do 300 eura mjesečno. Manji broj studenata troši više od 700 eura, što ukazuje na varijacije u kvaliteti i lokaciji stanova. Trendovi započinjanja najma pokazuju porast ugovora o najmu tijekom 2022. i 2023. godine, reflektirajući potencijalne promjene na tržištu nekretnina ili promjene u studentskom standardu. Najčešća veličina stanova među studentima je do 50 kvadrata (33.3%), dok manji stanovi do 30 kvadrata čine 25.9% iznajmljenih prostora, sugerirajući pristupačnost ali i manjak prostora. Manje uobičajeni su stanovi veći od 70 kvadrata, što odražava specifične potrebe i financijske mogućnosti studentske populacije. Ovi rezultati naglašavaju različite strategije prilagodbe studenata na dinamično tržište stambenog smještaja u urbanom okruženju.

Što se tiče mjesečnih izdataka, 30% studenata ne troši ništa na smještaj. Od onih koji plaćaju najam, 20% izdvaja do 100 eura, 16% između 100 i 200 eura, a 12% do 300 eura mjesečno. Manji broj studenata troši više od 700 eura, što ukazuje na varijacije u kvaliteti i lokaciji stanova. Trendovi započinjanja najma pokazuju porast ugovora o najmu tijekom 2022. i 2023. godine, reflektirajući potencijalne promjene na tržištu nekretnina ili promjene u studentskom standardu. Najčešća veličina stanova među studentima je do 50 kvadrata (33.3%), dok manji stanovi do 30 kvadrata čine 25.9% iznajmljenih prostora, sugerirajući pristupačnost ali i manjak prostora. Manje uobičajeni su stanovi veći od 70 kvadrata, što odražava specifične potrebe i financijske mogućnosti studentske populacije. Ovi rezultati naglašavaju različite strategije prilagodbe studenata na dinamično tržište stambenog smještaja u urbanom okruženju.

|

|

|

Kako su se studenti prilagodili rastu cijena: Analiza kupovnih navika

Većina ispitanika (42%) ide u kupovinu više puta tjedno, što ukazuje na tendenciju kupovanja svježih namirnica ili manjih, češćih kupovina umjesto velikih mjesečnih zaliha. Sličan broj ispitanika (42%) kupuje jednom tjedno, preferirajući organiziran pristup kupovini. Ovaj uzorak sugerira da većina ispitanika planira svoje kupovine kako bi izbjegla česte posjete trgovinama, što može biti povezano s uštedom vremena ili proračunom.

Analiza potrošnje pokazuje da 36% ispitanika troši do 20 eura po posjetu trgovini, dok 22% troši do 10 eura, što može sugerirati ograničen budžet ili kupovinu manjeg broja artikala. Ostali ispitanici troše između 30 i preko 50 eura, pokazujući varijabilnost u kupovnim moćima ili potrebama.

Analiza potrošnje pokazuje da 36% ispitanika troši do 20 eura po posjetu trgovini, dok 22% troši do 10 eura, što može sugerirati ograničen budžet ili kupovinu manjeg broja artikala. Ostali ispitanici troše između 30 i preko 50 eura, pokazujući varijabilnost u kupovnim moćima ili potrebama.

Većina ispitanika (78%) percipira povećanje cijena, s 42% ispitanika koji ocjenjuju povećanje s ocjenom 4 i dodatnih 36% s ocjenom 5. Ovo ukazuje na znatnu zabrinutost u vezi s rastom troškova života, što može imati direktan utjecaj na smanjenje količine kupljenih proizvoda ili promjenu u kupovini jeftinijih alternativa.

Većina ispitanika (47%) izvijestila je da za 20 eura mogu kupiti do 7 proizvoda. Ovaj broj ukazuje na relativno ograničenu kupovnu moć, gdje potrošači moraju pažljivo birati koje će proizvode staviti u košaricu, često se odlučujući za osnovne namirnice ili proizvode koji su na akciji. Manji broj ispitanika (33%) može kupiti do 5 proizvoda za isti iznos, što dodatno potvrđuje kako visoke cijene ograničavaju mogućnost raznovrsnije i obilnije kupovine. Ova razlika u broju proizvoda može biti rezultat različitih strategija kupovine, gdje neki potrošači mogu birati jeftinije ili manje pakiranje proizvoda kako bi povećali broj artikala koje mogu priuštiti.

Većina ispitanika (47%) izvijestila je da za 20 eura mogu kupiti do 7 proizvoda. Ovaj broj ukazuje na relativno ograničenu kupovnu moć, gdje potrošači moraju pažljivo birati koje će proizvode staviti u košaricu, često se odlučujući za osnovne namirnice ili proizvode koji su na akciji. Manji broj ispitanika (33%) može kupiti do 5 proizvoda za isti iznos, što dodatno potvrđuje kako visoke cijene ograničavaju mogućnost raznovrsnije i obilnije kupovine. Ova razlika u broju proizvoda može biti rezultat različitih strategija kupovine, gdje neki potrošači mogu birati jeftinije ili manje pakiranje proizvoda kako bi povećali broj artikala koje mogu priuštiti.

Ispitanici su naveli koje trgovine najčešće posjećuju za kupovinu hrane. Spar je najpopularniji izbor, s 36% odgovora, što može ukazivati na povoljnu lokaciju ili dobru percepciju cijene i kvalitete. Lidl i Konzum slijede s 24% i 22% ispitanika koji ih biraju kao svoje glavne trgovine. Ovo pokazuje kako veliki trgovački lanci dominiraju tržištem, vjerojatno zbog široke dostupnosti, raznovrsnosti ponude i marketinških aktivnosti.

Kada je riječ o odabiru trgovine, ispitanici su podijeljeni na sljedeći način - trideset i dva posto ispitanika ciljano bira trgovine temeljem različitih cijena za iste proizvode, što pokazuje svjesno upravljanje budžetom i težnju za maksimiziranjem vrijednosti. Četrdeset posto ispitanika preferira trgovine koje su im najbliže jer nemaju vremena ili želje za obilaskom drugih opcija iako primjećuju razlike u cijenama, što naglašava važnost konvencije. Dvadeset i osam posto njih ide u najbližu trgovinu ne primjećujući znatne razlike u cijenama. Ovi odgovori ilustriraju kako se odluka o kupovini može zasnivati na kombinaciji faktora kao što su cijena, lokacija, i percepcija vrijednosti, s jasnom podjelom između onih koji su cijenom vođeni i onih kojima je važnija praktičnost.

Kada je riječ o odabiru trgovine, ispitanici su podijeljeni na sljedeći način - trideset i dva posto ispitanika ciljano bira trgovine temeljem različitih cijena za iste proizvode, što pokazuje svjesno upravljanje budžetom i težnju za maksimiziranjem vrijednosti. Četrdeset posto ispitanika preferira trgovine koje su im najbliže jer nemaju vremena ili želje za obilaskom drugih opcija iako primjećuju razlike u cijenama, što naglašava važnost konvencije. Dvadeset i osam posto njih ide u najbližu trgovinu ne primjećujući znatne razlike u cijenama. Ovi odgovori ilustriraju kako se odluka o kupovini može zasnivati na kombinaciji faktora kao što su cijena, lokacija, i percepcija vrijednosti, s jasnom podjelom između onih koji su cijenom vođeni i onih kojima je važnija praktičnost.

|

|

|

Ispitanici su usporedili koliko proizvoda su mogli kupiti prošle godine za 20 eura u odnosu na ovu godinu. Više od polovice (52%) navodi da su mogli kupiti tri do četiri proizvoda više nego sada za isti iznos, što ukazuje na značajan rast cijena ili smanjenje kupovne moći. Trideset posto ispitanika navodi manju razliku, mogući jedan do dva proizvoda više. Deset posto je primijetilo manji broj proizvoda za isti iznos, dok 6% nije primijetilo promjene. Ovaj trend reflektira inflatorne pritiske i kako oni utječu na stvarnu kupovnu moć, prisiljavajući studente da prilagode svoje kupovne navike.

Koliko studenti zaista troše na šišanje i izlaske?

Prosječni trošak šišanja u tekućoj godini iznosi 17.52 eura. Ovaj podatak ukazuje na relativno visoke troškove šišanja među studentskom populacijom, što može biti znak rastućih cijena usluga u urbanim područjima. Uspoređujući s prethodnom godinom, najveći broj studenata (30%) izjavio je da su prošlogodišnji troškovi šišanja bili niži za 5 do 10 eura, dok sličan broj (28%) navodi da su prošlogodišnji troškovi bili niži za 3 do 4 eura. Podaci upućuju na to da je većina studenata primijetila značajno smanjenje troškova šišanja u prethodnoj godini, što može ukazivati na promjene u cjenovnim politikama frizerskih usluga. Većina studenata (72%) izjavljuje da su učestalost šišanja zadržali na istoj razini kao i prethodne akademske godine, što može ukazivati na to da studenti ne žele žrtvovati ovaj aspekt osobne njege unatoč financijskim izazovima. Tek 12 % njih odlazi rjeđe na šišanje zbog povećanja cijene usluge.

|

|

|

Rezultati pokazuju da 40% studenata izlazi jednom mjesečno, dok 30% uopće ne izlazi. Ova distribucija upućuje na varijabilnost u socijalnim navikama studenata, pri čemu značajan broj studenata pokazuje suzdržanost, vjerojatno iz financijskih razloga. Manji postotak, 20% studenata, izlazi dva puta mjesečno, dok samo 6% izlazi češće od toga, što implicira da su redoviti izlasci manje uobičajeni među ispitanicima. Prosječni trošak po izlasku iznosi 34.52 eura, što predstavlja značajan financijski izdatak za studente. Ovaj podatak reflektira visoke troškove zabavnih aktivnosti u urbanim sredinama gdje studenti najčešće studiraju. Analiza promjene troškova pokazuje da 21.95% studenata percipira povećanje troškova izlazaka u odnosu na prethodnu akademsku godinu, dok njih 48.78% smatra da su troškovi izlazaka ostali isti. Ovi podaci sugeriraju rast cijena ili promjene u studentskim izborima koji rezultiraju većim izdacima.

|

|

|

Kako studenti balansiraju svoje financije?

Većina studenata (42%) troši do 200 eura mjesečno izuzev na smještaj. Drugi česti iznosi uključuju 200-500 eura i 500-1000 eura, što ukazuje na raznolikost u financijskim navikama studenata. Hrana je najveći pojedinačni trošak za studente, s 60% odgovora koji navode ovu kategoriju. Ostale značajne kategorije uključuju izlaske (12%), odjeću (8%) i higijenske potrepštine (8%). To sugerira da su osnovne životne potrebe i socijalne aktivnosti glavni troškovi za studente u Zagrebu. Većina studenata smatra da im je potrebno do tisuću eura mjesečno za normalan život u Zagrebu, što je najčešći odgovor (24%). Drugi česti iznosi uključuju do 800 eura i do 2000 eura.

|

|

|

Nostalgija ili potreba za promjenom? Studenti iznose svoje stavove

Analiza odgovora pokazuje da 44% studenata smatra kako uvođenje eura u Hrvatskoj nije bila dobra odluka (ocjena 1 i 2), što ukazuje na značajnu skepsu ili nezadovoljstvo među dijelom studentske populacije. Tek 16% ispitanika dalo je ocjenu 4 ili 5, čime su dali podršku uvođenju eura kao službene valute u Hrvatskoj. Ovaj podijeljeni odgovor može ukazivati na potrebu za boljim informiranjem studenata o prednostima eura, kao i za adresiranje specifičnih zabrinutosti koje studenti mogu imati.

Iako 30% studenata navodi da se dobro ili vrlo dobro prilagodilo na euro (ocjene 4 i 5), 38% odgovora su ocjene 2 ili 1, naglašavajući da je prilagodba na novu valutu za mnoge bila izazov. Ovo može biti posljedica početne zbunjenosti ili teškoće u mentalnom preračunavanju cijena iz kuna u eure, što je čest problem kod promjene valute. Potrebno je dodatno obrazovanje i podrška kako bi se olakšao ovaj prijelaz.

Iako 30% studenata navodi da se dobro ili vrlo dobro prilagodilo na euro (ocjene 4 i 5), 38% odgovora su ocjene 2 ili 1, naglašavajući da je prilagodba na novu valutu za mnoge bila izazov. Ovo može biti posljedica početne zbunjenosti ili teškoće u mentalnom preračunavanju cijena iz kuna u eure, što je čest problem kod promjene valute. Potrebno je dodatno obrazovanje i podrška kako bi se olakšao ovaj prijelaz.

Čak 84% studenata izražava određeni stupanj sentimentalnosti prema kuni, s većinom (64%) koji izričito kažu da im nedostaje kuna kao nacionalna valuta. Ovo pokazuje da kuna nije samo bila sredstvo plaćanja, već i važan dio nacionalnog identiteta. S druge strane, 20% studenata koji vide euro kao bolju opciju mogu ukazivati na pragmatičan pristup koji vrednuje ekonomske prednosti koje euro može donijeti.

Čak 84% studenata izražava određeni stupanj sentimentalnosti prema kuni, s većinom (64%) koji izričito kažu da im nedostaje kuna kao nacionalna valuta. Ovo pokazuje da kuna nije samo bila sredstvo plaćanja, već i važan dio nacionalnog identiteta. S druge strane, 20% studenata koji vide euro kao bolju opciju mogu ukazivati na pragmatičan pristup koji vrednuje ekonomske prednosti koje euro može donijeti.

Alarmantnih 58% studenata osjeća visok do vrlo visok utjecaj inflacije na svoju potrošnju (ocjene 4 i 5), što ukazuje na značajne financijske izazove. Inflacija može biti posebno teška za studente koji već operiraju s ograničenim budžetima. Ovaj visoki postotak upućuje na to da je inflacija znatno utjecala na kupovnu moć studenata, možda čak i u većoj mjeri nego što je očekivano prilikom uvođenja eura.

KRITIKE I STVARNOST: TKO PROFITIRA, A TKO GUBI UVOĐENJEM EURA?

Kristijan Kotarski je cijenjeni profesor ekonomije s bogatim iskustvom u analiziranju makroekonomskih politika i njihovih utjecaja na tržišta. Njegova stručnost obuhvaća područja međunarodne ekonomije, europskih integracija, te ekonomske politike. Kroz svoj rad i javne nastupe, Uvođenje eura u Hrvatskoj bila je jedna od najznačajnijih ekonomskih promjena u novijoj povijesti zemlje. Ova odluka donijela je sa sobom mnoga pitanja i izazove za građane i poduzetnike. U ovom intervjuu, prof. dr. sc. Kristijan Kotarski dijeli svoja mišljenja o efektima ove promjene, analizirajući kako je prelazak na euro utjecao na inflaciju, poslovno okruženje, te dugoročnu ekonomsku održivost Hrvatske.

Možete li nam reći, prema Vašem mišljenju, što građani najviše kritiziraju kod uvođenja eura te je li se vaš stav promijenio prije uvođenja eura i sad?

Prije uvođenja eura bio sam istog stava kao i danas. Ukoliko govorimo o tome što ljudi najviše kritiziraju kod eura, a to su poskupljenja, poskupljenja nisu primarno posljedica uvođenja eura, već makroekonomskih poremećaja koja se događaju na svjetskom i europskom tržištu. U svakom slučaju, naravno da je jedan dio poskupljenja moguće povezati s uvođenjem eura, to je onaj efekt zaokruživanja, ali on čini tek mali ili neznatni dio poskupljenja kojeg su ljudi doživljavali početkom 2023. godine. Zadnji podaci pokazuju da je inflacija u fazi opadanja, ali daleko je to od onih brojki koje su bile ispod 2 posto. Veliko poskupljenje u segmentu usluga poput turizma i građevine možete povezati s time da nam nedostaje radne snage, pogotovo kvalitetne. Ljudi koji su u poziciji da znaju da na tržištu rada vlada nestašica radne snage njihovog profila mogu tražiti od poslodavaca veću plaću. Poslodavac daje veću plaću da bi zadržao ili privukao radnu snagu, a onda naravno u najvećoj mjeri trošak rada prebacuje na potrošače u obliku viših cijena. S jedne strane, imate i određene elemente na strani ponude koju su doveli do inflacije, poput poskupljenja energenata uslijed sankcija Rusiji zbog agresije nad Ukrajinom. Uvođenjem eura možete objasniti tek mali postotak ukupne varijance, a to je povećanje cijena. Možda 5-10% poskupljenja možemo povezati s efektom zaokruživanja, a ostalo nema previše veze s eurom. Poskupljenja bi se dogodila i da smo zadržali hrvatsku kunu kao sredstvo plaćanja.

Koje su, po Vašem sudu, bile najveće prednosti i izazovi uvođenja eura za male poduzetnike, i kako mislite da će se to odraziti na njihovu dugoročnu održivost, rekli ste maloprije da su cijene narasle nevezano za uvođenje eura, ali kako je to utjecalo na male poduzetnike?

Što se tiče troška za poduzetnike, oni su bili jednokratni, ne možete govoriti da će uvođenje eura imati negativne dugoročne posljedice na poduzetnike. Opstanak poduzetnika ovisi o drugim stvarima; koliko mogu privući dobru radnu snagu, koliko su cjenovno konkurentni, koliko su inovativni. Što se eura tiče to je bio jedan jednokratni trošak kada ljudi naravno moraju adaptirati odnosno promijenit software u računalu da bi računovodstvo firme moglo obračunati isplatu plaća. To je nešto što ne predstavlja velik trošak i svi oni koji su orijentirani na izvoz sigurno će od sigurnosti i stabilnosti tečaja imati značajne prednosti, zbog toga što je trgovina olakšana kada ne postoji valutni rizik. Kada ste prije imali promjenu tečaja kune u odnosu na euro, kao izvoznik ste ponekad imali nepovoljan efekt tečajnih razlika na ostvarenje planiranih prihoda, bilo zbog aprecijacije ili deprecijacije tečaja.

U redu, smatrate li da postoji određeni segment hrvatskog društva ili ekonomije koji, po Vašem mišljenju, najviše profitira, odnosno najviše gubi od uvođenja eura?

Mislim da je to turizam. S obzirom na činjenicu kad vam stranci dolaze, turistički sektor ima dodatnu korist od te potrošnje, ljudi se lakše snalaze sa europskom valutom koja je zajednička milijunima građana EU, a i ljudi koji nisu građani EU lakše znaju uz pomoć eura usporediti cijene između matične države i turističke destinacije. Ako možemo izdvojiti poslovne subjekte koji su imali štetu od tog cijelog procesa, ako ne pronađu neku alternativu, to su svakako mjenjačnice. Imate situaciju da je niz mjenjačnica koji je poslovao u primorskim mjestima uz obalu, sada jednostavno nepotreban i ti poslovni prostori trebaju naći novu namjenu, trebaju novu djelatnost. To su zanemarivi troškovi u odnosu na ukupne koristi koje ima cjelokupna ekonomija .

Smatrate li da će uvođenje eura u Hrvatskoj imati pozitivan utjecaj na privlačenje stranih investitora? Zašto?

Ne može imat negativan efekt, ne može štetiti, ali ne može biti ogroman poguranac. Ono što je ključno za strana ulaganja to je sigurnost i stabilnost, te dobra poslovna klima, a mi smo već i prije uvođenja eura postali članicom NATO saveza i EU, pa se automatski destinacije koje su EU i NATO doživljavaju sigurnije nego one koje nisu. Naravno nije to jedina priča, sigurnost nije jedini faktor koji utječe na atraktivnost nekog mjesta za ulaganje, postoje i drugi faktori, poput poreznog opterećenja, birokracije, kvalitete pravosuđa, koje može biti korumpiranije i neučinkovitije ili učinkovitije i manje korumpirano, tako da u svakom slučaju to je nešto što nema veze s eurom. Prethodno navedeni faktori mogu djelovati kao magnet za strana ulaganja, ako ima malo korupcije, ako je regulatorni okvir stabilan i poticajan, ako se dozvole izdaju na vrijeme, ako je porezno opterećenje niže. Zbog uvođenja eura neće preko noći dovesti hrpu investitora u Hrvatsku, već će tu ključnu ulogu igrati ulogu faktori koji utječu na konkurentnost Hrvatske u odnosu na recimo naše okruženje, a to su naravno cijena rada, porezi i sve što sam maloprije naveo.

Ako biste mogli izdvojiti jedan ključni savjet koji biste dali Vladi Hrvatske u upravljanju budućim ekonomskim izazovima u kontekstu eurozone, koji bi to bio?

Mislim da je definitivno dobro da smo uveli euro, to je dobra odluka Vlade i tu s punim pravom kažem da je Vlada strateški dobro odredila smjer države putem članstva u eurozoni i Schengenu. Ono što je vrlo važno naglasiti to je da ulaskom u eurozonu gubimo nezavisnu monetarnu politiku i na gospodarska kretanja možemo jedino izravno utjecati putem fiskalne politike. To znači da država u ekonomski dobrim vremenima, kada gospodarstvo raste, sama ne bi trebala napuhivati potrošnju, pogotovo ne vođena kratkoročnom izbornom računicom, zbog toga što svakom rastu dođe kraj i nastupe lošija vremena, a u lošijim vremenima vam treba sredstvo amortizacije ekonomskih šokova. U lošijim vremenima kada privatnom sektoru ide loše, država bi trebala stimulirati gospodarstvo, a preduvjet za to je da država održi tijekom vremena kapacitet potrošnje na način da se razborito koristi javnim financijama u „eri debelih krava“, kako bi se moglo odlučno djelovati putem poreznih rasterećenja i javne potrošnje u „eri mršavih krava“. Ja sam svjestan da su izbori na vidiku i Vlada je sad išla s velikim povećanjima plaća u javnom sektoru, ali mislim da je taj postotak poprilično visok, iznad razine održivog raspolaganja javnim financijama. Ono što je ključno za dugoročnu stabilnost gospodarstva svakako je da proračun za 2025. godinu ostane približno ovakav kakav je i u 2024. godini. Naime, ako će nova vlada nakon izbora ići sa dodatnim paketom povišica plaća u javnom sektoru ili će dodatno povisiti javnu potrošnju da bi namirila koalicijske partnera to će povećati fiskalni deficit. Ukoliko dotični fiskalni deficit nije usmjeren na povećanje produktivnih javnih ulaganja, to nije dobro za stabilnost gospodarstva. Iskustvo većine članica EU u zadnjih desetak godina govori nam da su žrtvovani investicijski projekti u korist održavanja visoke razine tekuće potrošnje na plaće zaposlenih u javnom sektoru, mirovine, socijalne naknade, itd.

Znači mislite da bismo opet uskoro mogli ući u razdoblje recesije nakon ovih povećanja u javnom sektoru?

Pa mislim, sigurno ne zbog povećanja u javnom sektoru, koje će u kratkom i srednjem roku podizići stopu inflacije, a ne uvjetovati nastanak recesije. No, prema logici funkcioniranja tržišne ekonomije kad-tad ćemo ući u recesiju. Ekonomija funkcionira na način da se izmijenjaju periodi ekspanzije i kontrakcije, samo je ključno pitanje koliki su intervali između, te kolikog je intenziteta recesija. Čak i da recesija ne nastane unutar okvira hrvatskog gospodarstva, kriza u drugim državama može se preliti na Hrvatsku. To će sigurno doći u jednom trenutku, hoće li biti 2025. ili 2027., nitko ne zna, nitko ne može to previdjeti, ali ono što je važno, jest da država odgovorno postupa sa javnim financijama da bi se mogla konkretno uključiti u pomaganje gospodarstvu alatima ekspanzivne fiskalne politike kada je to najviše potrebno.

Možete li samo ukratko analizirati koje su se mjere pokazale najefikasnijima u borbi protiv inflacije u Hrvatskoj nakon uvođenja eura?

Vlada uvijek kaže da je konkretno išla sa nekoliko paketa pomoći gospodarstvu, na subvencije, na porezna rasterećenja odnosno smanjenje PDV-a na plin, na zamrzavanje cijena na struje za kućanstva i poduzeća i to je nešto čime se vlada uvijek hvali. Ja mislim da je to bilo dobro u početku, kada je nastupio rusko – ukrajinski rat kako bi se stabilizirala očekivanja. Tako da prvi paket podupirem, ali mislim da se s vremenom premalo počelo voditi računa dugoročnim negativnim efektima kontrole cijena poput otupljivanja tržišnih signala koji potrošačima signaliziraju potrebu ušteda i racionalnijeg korištenja resursa. Osim toga, Vlada jednostavno previše zanemaruje stranu ponude. Vi ne možete inflaciju riješiti samo povećanjem plaća ili zamrzavanjem cijena, to je dugoročno kontraproduktivna ekonomska politika, te inflaciju jedino možete obuzdati tako da na strani ponude osigurate više hrane, više energije, više stvari koje građani žele konzumirati svojim dohotkom. Vlada je tu po mom sudu zakazala u nekim segmentima kao što su projekti u domeni solarne energije. Danas čitam u novinama da investitori u sektoru obnovljivih izvora energije već 580 dana čekaju dozvole od strane mjerodavnih tijela, Hrvatske elektroprivrede, HERA-e i Ministarstva gospodarstva i održivog razvoja. Ako vi nemate tih 1300 megavata struje u elektroenergetskoj mreži, automatski morate uvoziti struju izvan Hrvatske i kupovati skuplju struju nego što bi ju imali da ju proizvodite u Hrvatskoj iz obnovljivih izvora energije. Dakle, dobro je da je Vlada u prvom valu krize signalizirala da je spremna braniti gospodarstvo od naglog poskupljenja, jer jednom kad imate očekivanja da će sutra biti veće cijene nego danas, a preksutra veće nego sutra, tu se stvara inflacijska dinamika koja je vrlo pogubna za gospodarstvo. Dobro je da je Vlada stabilizirala psihološka očekivanja, ali mislim da je presporo radila na mjerama koje se tiču ponude. Investicije u obnovljive izvore energije predstavljaju jako dobar primjer kako u budućnosti ojačati otpornost na energetske šokove.

ŠTO JE TO KONVERZIJA?

|

Konverzija eura u Hrvatskoj predstavlja prijelaz s domaće valute kune na euro kao službeno sredstvo plaćanja. Ovaj proces uključuje prilagodbu financijskih sustava, prilagođavanje cijena i plaća te edukaciju građana i poduzetnika o novoj valuti. Uvođenje eura donosi brojne prednosti, poput lakših financijskih transakcija, smanjenja troškova konverzije valuta i jačanja ekonomskih veza s eurozonom.

U ovom videu, detaljno je objašnjen pojam konverzije. Saznajte kako konverzija funkcionira, zašto je važna i kako se primjenjuje u različitim područjima, uključujući financije i svakodnevne transakcije. Kroz jednostavne primjere i jasna objašnjenja, video pruža sve što trebate znati o ovom ključnom ekonomskom pojmu. |

Tatjana Juričić otkriva kako je jedna od vodećih hrvatskih banki savladala izazove uvođenja eura

Tatjana Juričić, voditeljica poslovnice jedne od vodećih hrvatskih banki, podijelila je svoje uvide o uvođenju eura u Hrvatskoj. U intervjuu saznajemo kako je protekao prijelazni period iz perspektive banke, koje su ključne inovacije implementirane tijekom ovog procesa, te kako članstvo u eurozoni otvara nove prilike za banku i gospodarstvo.

S obzirom na to da je euro već uveden, možete li podijeliti s nama kako je prošao prijelazni period iz perspektive banke?

Obzirom na kompleksnost uvođenja Eura u Hrvatsku, pa tako i Banku iz današnjeg gledišta, mogu potvrditi da je cijeli proces protekao iznimno uspješno. Mi smo vodeća Banka koja je otvorila vrata svojih poslovnica 02.01.2023., bez poteškoća za usluge svojim klijentima. Cijeli projekt vodio je tim osnovan samo za „projekt Euro konverzije“ puno prije samog uvođenja, a s ciljem što lakše prilagodbe i uvođenja eura u svaki proces i aplikaciju.

Bilo je iznimno zahtjevno provesti sve pred radnje, testirati sve aplikacije, sustav, opskrbiti se gotovinom eura, opslužiti sve poslovnice i klijente. Također, jedan od zahtjevnijih zadatka je bio primiti velike količine HRK u poslovnice koje su opsluživale klijente. Tijekom prosinca 2022.,a djelom u prvoj polovici 2023. poslovnice Zabe su obilježile velike gužve i dinamičan način rada. Danas u 2024. g, možemo kontaktirati da smo u potpunosti prilagodili život euru.

Kako banka planira iskoristiti prilike koje donosi članstvo Hrvatske u eurozoni u budućnosti?

Banka i njeno poslovanje u Hrvatskoj su neodvojivi od ostatka gospodarstva. I banka može rasti samo ako i hrvatsko gospodarstvo raste. Uloga banke je, posebno velikih poput naše banke, da podupiru hrvatsko gospodarstvo svim svojim proizvodima, uslugama i skupljenim znanjem unutar banke. Kao i dosad, banke uvijek podržavaju svoje klijente jer im je za održivi posao bitan dugoročan odnos s klijentima. To znači i potporu u teškim vremenima odgovarajućim proizvodima i uslugama, olakšavanja poslovanja i susretljivije financiranje te podršku razvoju i širenju poslovanja u dobrim vremenima, ne samo svojim proizvodima, već i savjetima u poslovanju (za to postoje odgovarajuće službe u banci).

Hrvatska je malo tržište pa je za razvoj hrvatskog gospodarstva bitan izvoz svojih proizvoda i usluga izvan granica. U to je uključen turizama kao domaća djelatnost za inozemne posjetitelje. Zagrebačka je banka dio velike međunarodne bankarske grupacije UniCredit koja se smatra paneuropskom bankom i nudi pomoć svojim klijentima kroz svoje članice na svim europskim nacionalnim tržištima: lakši pristup tržištu, otvaranje poslovnih projekata na drugim tržištima, platni promet…to isto banka čini uza inozemne kompanije koje žele doći na hrvatsko tržište.

Koje su najvažnije inovacije koje je banka implementirala tijekom ovog procesa?

Istaknula bih nekoliko inovacija kao što su:

- Ponuda isključivo fiksnih kamatnih stopa na sve kreditne linije s ciljem stabilnosti i zaštite klijenta

- Svi bankomati prilagođeni su za EUR-e

- Ugovaranje beskamatnih rata kreditnom i debitnom karticom

- Putem digitalnog kanala: m-zabe mogućnost ugovaranja gotovinskog kredita, kartice, raznih transakcijskih paketa, kartica i sl.

- Ugovaranje VIDEO sastanka za kredite i kartice

- Ugovaranje računa na daljnju ( putem mobitela)

- VOICE Robot Mia- prilikom poziva na kontakt centar robot odgovara na set jednostavnijih pitanja s ciljem pružanja brže usluge i dostupnosti klijentima

- M redomat- mogućnost da putem m-zabe odaberete poslovnicu i uslugu koju želite bez čekanja u poslovnici

- Plaćanje u inozemstvo putem mobilnog bankarstva

Pridruživanje EU je već otvorilo velike prilike za poslovanje na cjelokupnom tržištu EU (najveći trgovinski partner Hrvatske), a uvođenje eura dodatno pojačava to integriranje hrvatskog tržišta i gospodarstva s najrazvijenijim dio europskog tržišta i gospodarstva., olakšava i trgovinske i financijske tokove. Najveći dio turističkih gostiju su iz EU (odnosno samog europodručja).

Uvođenje eura donosi velike uštede domaćem gospodarstvu (nema troškova konverzije eura i kune), olakšava financijske tokove, podiže atraktivnost hrvatskog tržišta kompanijama iz europodručja bilo za poslovanje u trgovini, bilo za investiranje u poslovne projekte, olakšava inozemnim turistima dolazak (i njima je jednostavnije dolaziti na tržište koje koristi euro, drugu najvažniju valutu na svijetu), olakšava financijskim investitorima trgovanje hrvatskim financijskim instrumentima.

Uvođenje eura je nedvojbeno pozitivan događaj za hrvatsko gospodarstvo, kao što bi bilo za bilo koje malo otvoreno gospodarstvo, jer je takvima vrlo skupo i zahtjevno voditi vlastitu nezavisnu monetarnu politiku u današnjim uvjetima globalne povezanosti i trgovine. Uvođenje eura je pomoglo lakše se nositi s turbulencijama geopolitičkih nestabilnosti, globalne inflacije i rast kamatnih stopa (sve je to imalo puno blaže učinke no za zemlje koje nisu uvele euro, niz je primjera u Europi i oko nas), a i bitno je smanjilo troškove poslovanja svim poduzetnicima koji imaju bilo kakve poslovne odnose s inozemstvom.

Inozemni investitori i inozemne financijske institucije su nagradile Hrvatsku za članstvo u europodručju. Hrvatski kreditni rejting nikad nije bio viši s velikim izgledima da uskoro dosegne tzv. A razinu, usporediv s najrazvijenijim gospodarstvima u svijetu.

Postoje li neke specifične usluge ili podrška koju banka nudi malim i srednjim poduzećima tijekom ovog prijelaznog perioda?

Naša banka kao vodeća banka u RH, kroz svoje programe u suradnji s lokalnim i multilateralnim razvojnim bankama i institucijama nudi sredstva za financiranje malog i srednjeg poduzetništva. U sklopu kreditnih opcija poduzetnicima dostupna su jamstva za osiguranje kredita za financiranje investicija i obrtnih sredstava, zahvaljujući kojima mogu ostvariti povoljnije kamatne stope ili supstituirati kolaterala.

Malo i srednje poduzetništvo ima ključnu ulogu u gospodarskom razvoju Hrvatske, a njihovim financiranjem dajemo višestruki doprinos održivom rastu , s ciljem poticanja na inoviranje, te osnaživanje konkurentnosti.

- Banka nudi široku paletu programa financiranja kroz jamstva i subvenciju kamate u suradnji sa razvojnim bankama i institucijama

- Svakom klijentu pristupamo individualno i nudimo mu optimalan program financiranja, ovisno o vrsti kredita i investicije

- Za sva pitanja i pomoć u izboru optimalnog programa obratite se specijalistima u Posebnim aranžmanima financiranja:

- Subvencija kamatne stope od strane HBOR-a – 50-75%, maksimalno 3%, ovisno o vrsti ulaganja

- Neograničeno jamstvo EIFInvest EU – 50% jamstva po kreditima za investicije i obrtna sredstva, maksimalan iznos kredita 7,5M €

- EaSI garancija za mikrokredite – 80% ograničenog jamstva, maksimalan iznos kredita 25 tisuće €

- Subvencionirani krediti u suradnji sa jedinicama lokalne uprave (aktualno 7 subvencioniranih linija)

Kamatne stope u zemlji se sada zasnivaju na monetarnoj politici koju vodi Europska središnja banka, uz specifične nacionalne/lokalne čimbenike koji se razlikuju za nacionalna tržišta u zemljama članicama euro područja.

Općenito, kamatne stope za zemlju euro područja su niže no što bi to bilo za zemlje nečlanice (u ovoj zadnjoj krizi šoka ponude i inflacije je to bilo posebno vidljivo). Inflacija je također niža no u zemljama s vlastitom monetarnom politikom i valutama, što opet posebno dolazi do izražaja u teškim i zahtjevnim vremenima (ponovno imao primjer ove zadnje krize).

Ključna korist je integracija hrvatskog gospodarstva u veliko zajedničko tržište što hrvatskim poduzetnicima i građanima omogućuje dugoročno stabilnije okruženje za poslovanje, investicije (ovo dvoje posebno ovisi o stabilnosti tržišta), štednju, rast gospodarstva i dizanje standarda građana. Euro se dosad pokazao kao veliki štit za njena gospodarstva pri velikim globalnim turbulencijama i Hrvatska je već uvelike osjetila te koristi u svojoj prvoj godini i pol članstva.

Uvođenje eura u Hrvatskoj prošlo je iznimno uspješno zahvaljujući detaljnoj pripremi banke. Proces je unaprijedio usluge klijentima i olakšao poslovanje. Euro je donio značajne prednosti gospodarstvu, smanjivši troškove i povećavši stabilnost te atraktivnost za investitore. Banka će nastaviti podržavati hrvatsko gospodarstvo kroz razne programe financiranja, posebice za mala i srednja poduzeća. Kako ističe Tatjana Juričić, članstvo u eurozoni već pokazuje svoje benefite, pružajući stabilnije ekonomsko okruženje i olakšavajući suočavanje s globalnim izazovima, što doprinosi daljnjem razvoju i prosperitetu Hrvatske.

Zaključak: Euro je stvarno Novi Početak za Hrvatsku Ekonomiju

Uvođenje eura kao službene valute u Hrvatskoj 1. siječnja 2023. godine označilo je značajan korak u integraciji zemlje u europski ekonomski prostor. Ovaj projekt obuhvatio je različite metode istraživanja, uključujući ankete, intervjue, analizu podataka i izradu edukativnih materijala, kako bi se procijenili efekti ove promjene.

Provedena anketa među studentima otkrila je njihove percepcije i prilagodbe na novu valutu, dok je intervju s Tatjanom Juričić pružio uvid u prilagodbe i inovacije unutar bankarskog sektora. Intervju s profesorom Kristijanom Kotarskim dodatno je rasvijetlio makroekonomske aspekte, uključujući inflaciju i utjecaj na poslovno okruženje.

Analiza grafova o inflaciji i turizmu pokazala je da je uvođenje eura donijelo pozitivne promjene, poput rasta broja dolazaka i noćenja turista te stabilizacije cijena. Iako su identificirani izazovi, poput prilagodbe malih poduzetnika i povećanih troškova života, dugoročne prednosti uvođenja eura nadmašuju ove poteškoće.

Projekt je pokazao da je uvođenje eura pridonijelo većoj stabilnosti i integraciji Hrvatske u europsko gospodarstvo. Dugoročna ekonomska održivost Hrvatske sada je snažnije povezana s europskim tržištima, što pruža dodatne mogućnosti za rast i razvoj, ali zahtijeva i kontinuirano prilagođavanje ekonomskih politika.

Nastavak praćenja ovih promjena i prilagodba politika bit će ključni za osiguravanje ekonomske stabilnosti i rasta. Kontinuirana edukacija građana i poduzetnika o novoj valuti, kao i prilagodbe unutar financijskih institucija, doprinijet će daljnjem jačanju povjerenja i stabilnosti unutar eurozone.

Sveukupno, rezultati istraživanja ukazuju na to da je uvođenje eura donijelo brojne prednosti i otvorilo nove prilike za hrvatsko gospodarstvo. Nastavak suradnje s europskim partnerima i prilagodba lokalnih politika ključni su za dugoročan uspjeh ove značajne promjene.

Provedena anketa među studentima otkrila je njihove percepcije i prilagodbe na novu valutu, dok je intervju s Tatjanom Juričić pružio uvid u prilagodbe i inovacije unutar bankarskog sektora. Intervju s profesorom Kristijanom Kotarskim dodatno je rasvijetlio makroekonomske aspekte, uključujući inflaciju i utjecaj na poslovno okruženje.

Analiza grafova o inflaciji i turizmu pokazala je da je uvođenje eura donijelo pozitivne promjene, poput rasta broja dolazaka i noćenja turista te stabilizacije cijena. Iako su identificirani izazovi, poput prilagodbe malih poduzetnika i povećanih troškova života, dugoročne prednosti uvođenja eura nadmašuju ove poteškoće.

Projekt je pokazao da je uvođenje eura pridonijelo većoj stabilnosti i integraciji Hrvatske u europsko gospodarstvo. Dugoročna ekonomska održivost Hrvatske sada je snažnije povezana s europskim tržištima, što pruža dodatne mogućnosti za rast i razvoj, ali zahtijeva i kontinuirano prilagođavanje ekonomskih politika.

Nastavak praćenja ovih promjena i prilagodba politika bit će ključni za osiguravanje ekonomske stabilnosti i rasta. Kontinuirana edukacija građana i poduzetnika o novoj valuti, kao i prilagodbe unutar financijskih institucija, doprinijet će daljnjem jačanju povjerenja i stabilnosti unutar eurozone.

Sveukupno, rezultati istraživanja ukazuju na to da je uvođenje eura donijelo brojne prednosti i otvorilo nove prilike za hrvatsko gospodarstvo. Nastavak suradnje s europskim partnerima i prilagodba lokalnih politika ključni su za dugoročan uspjeh ove značajne promjene.